Knjigovodstvo, kao ključni deo poslovanja svake firme, podrazumeva veliki broj bitnih i kompleksnih obračuna. To su pre svega obračun zarade, obračun službenog puta, naknada troškova za dolazak i odlazak sa radnog mesta, pokloni za 8. Mart i decu do 15 godina, stipendije, premije, jubilarne nagrade i drugo.

Pored znanja i iskustva u matematičkom delu obračuna, osoba zadužena za knjigovodstvo u obavezi je da poznaje niz varijabli poput neoporezivih iznosa, najniže i najviše osnovice doprinosa.

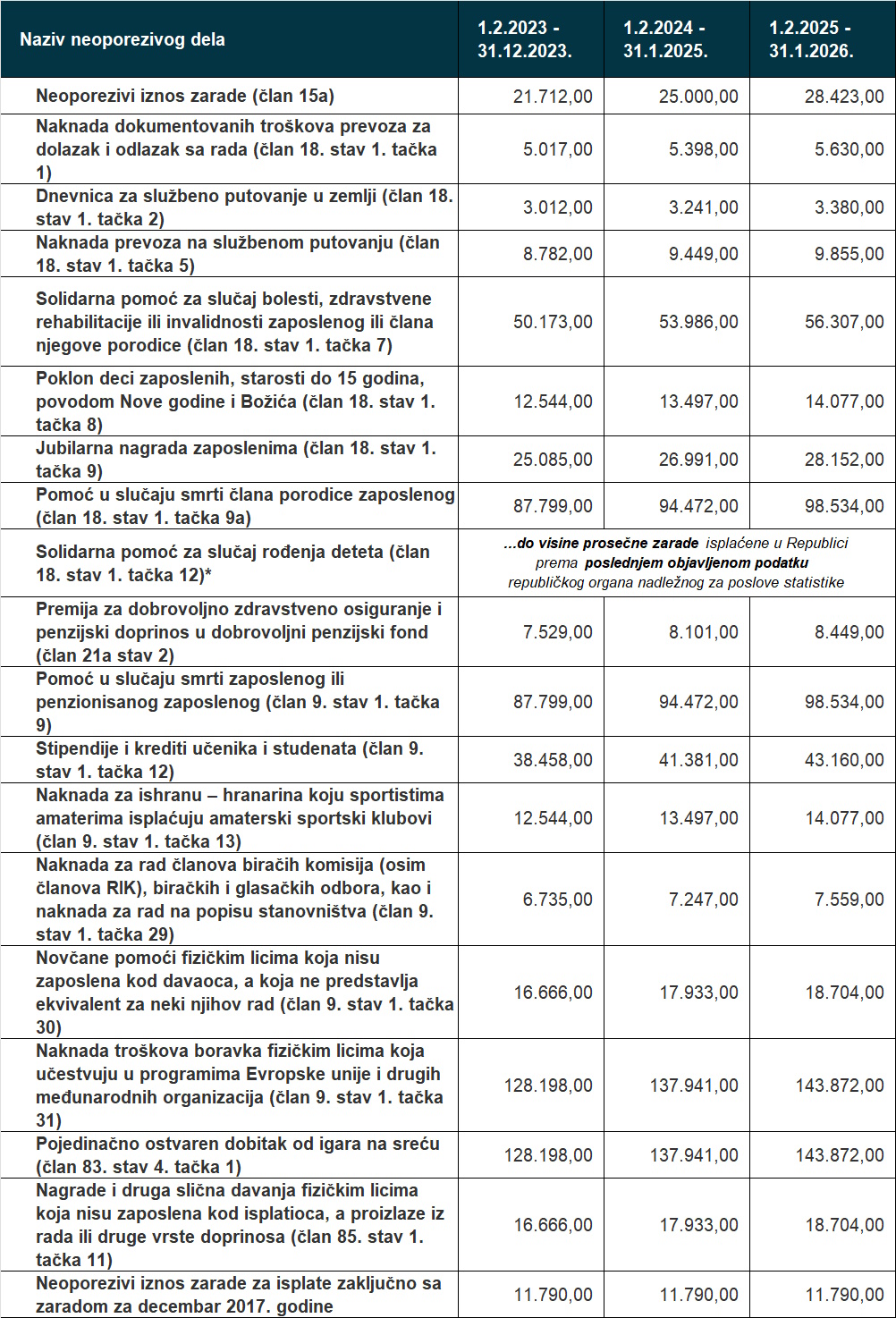

Periodično ili početkom kalendarske godine, Zakonom o porezu na dohodak građana propisuju se neoporezivi iznosi. Ovi iznosi predstavljaju vrste primanja građana i na njih se porez ne obračunava i ne plaća.

U tabeli su iskazani neoporezivi iznosi iz Zakona o porezu na dohodak građana za isplate od 1.2.2025. do 31.1.2026.

Neoporezivi iznos zarade je 28.423 dinara.

Najniža mesečna osnovica doprinosa, koja je u primeni od 1.1.2025. do 31.12.2025. godine, iznosi 45.950 dinara što je 35% prosečne mesečne zarade u Srbiji.

Najviša mesečna osnovica doprinosa, koja je u primeni od 1.1.2025. do 31.12.2025. godine, iznosi 656.425 dinara.

Kada je reč o minimalnoj ceni rada, Vlada Srbije je donela odluku da minimalna cena rada, bez poreza i doprinosa za obavezno socijalno osiguranje od 1. januara 2025. godine iznosi 53.529 dinara odnosno 308 dinara (neto) po radnom času.

Povećan je i ukupan trošak poslodavcima za isplatu minimalne zarade sa svim doprinosima u 2025. godini - iznosiće od 66.244 dinara za 160 radnih sati do 76.789 dinara za 184 sata. Poslodavcima je ponuđena olakšica, odnosno da neoporezivi deo zarade bude povećan sa 25.000 na 28.423 dinara, što odgovara procentualnom povećanju minimalne zarade.

Važno je da znate i ovo

Sve navedene stavke u gore ponuđenoj tabeli neoporezivog iznosa predstavljaju samo granicu do koje se ne obračunava i ne plaća porez. Naravno da isplata može i jeste u nekim slučajevima viša, ali se tada na preostali iznos porez obračunava i plaća.

Vrlo je važno da napomenemo na obavezu dostavljanja prateće dokumentacije jer neki od obračuna neoporezivog iznosa zahtevaju i dodatnu dokumentaciju. Na primer, u slučaju smrti člana porodice, potrebno je priložiti umrlicu i prateću dokumentaciju; za stipendije ugovor o stipendiranju, odluku i potvrdu odgovarajuće institucije u kojoj se stipendista školuje; za solidarnu pomoć neophodna je dijagnoza i dokumentacija o troškovima lečenja….